在工信部最近一轮因侵害用户权益下架的App中,爱回收赫然在列。

作为一家回收3C产品的APP,爱回收今年刚宣布上线“隐私保护计划”,提供免费隐私清除服务,一旦隐私泄露进行百倍赔付。

在电子产品回收行业,侵犯用户隐私是行业顽疾,爱回收也没能杜绝这一现象。

今年6月,爱回收母公司万物新生作为中概股里的“ESG(环境、社会和公司治理)第一股”上市。上市后,万物新生并不像低碳经济一样受到热捧,股价反而一路下行,半年时间,市值几乎腰斩。

为什么爱回收身处空间广阔的市场里却不受青睐?为什么收入增长却逃不脱亏损?何时能实现盈利?本文将回答这些问题。

01 模式:左手早晚掐死右手

爱回收创始人陈雪峰是程序员出身,早年间,他和朋友共同创立了一家二手商品交易网站,两年以后,项目很难做下去了。

陈雪峰的创业团队认为必须做一个不热门、难做的行业,不然竞争者无数,大厂虎视眈眈,成长起来的机会不大。

一番自省和调整之后,他们选择转型的方向是:电子产品回收。

这一行业中,二手手机是重要组成。以万物新生为例,二手手机能占到万物新生交易量的60%~70%。

根据工信部发布的《2020年通信业统计公报》显示,截至2020年末,国内共有15.94亿户的移动电话用户,普及率为113.9部/百人。按照三年的换机周期计算,每年会产生约5亿部的废旧手机。

又因为二手3C产品交易过程中,如果处理不规范则会变成信息泄露的重灾区,由此引发个人财产、名誉乃至企业财产、专利、技术等受损。

C2C形式的二手交易过程较长,商品没保障,容易产生纠纷,如果设置检测环节,交易过程就更长了。

隐私、流程、是否安全,卖家和消费者对这一市场的不信任导致二手3C市场渗透率十分低下,到2020年,也只有3.7%,还有很大一部分是非正规的渠道。

这样一个信息不透明、交易链长的行业如果引入B端,提供上门回收服务、质检、消除隐私信息等标准化流程,则能提升卖家的出售意愿。

市场规模大、渗透率低、行业痛点可以部分解决。于是,2011年,爱回收上线运营了。为了增加信任力,2014年,爱回收开始开设线下门店。

经过10年的发展,万物新生现在的业务包括:

通过爱回收App或者线下门店进行电子产品的回收(C2B),这是获得产品的战略核心;在B2C的零售平台“拍拍”上将产品卖出去;也有一些产品销往海外,即AHS Device,这部分自营业务赚取的是差价。

拍拍这个平台也承接商家零售的二手商品,万物新生还拥有一个为商家之间交易提供服务的平台,即B2B交易平台“拍机堂”,这部分平台业务赚取的是服务佣金。

万物新生的收入也如愿节节高,获得了一轮又一轮的融资,背后站着京东、晨兴资本等知名投资方,并于今年成功上市。

有人说万物新生做的是收废品的生意,万物新生自己不这么认为,它的终极目标是消灭黄牛,先不论能不能做到,至少实现的过程会左右为难。

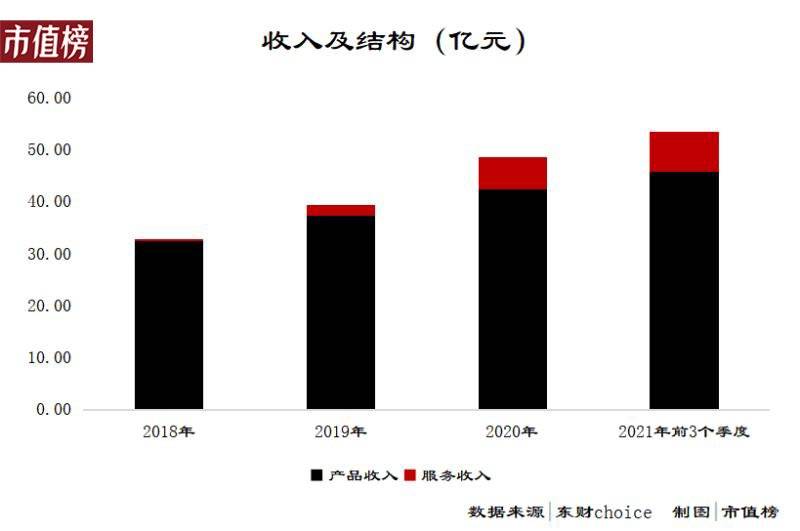

上图可以看出,平台服务业务的收入比重正在提升。公告还显示,通过拍机堂产生的服务收入增速高于拍拍。

整体的货币化率,也就是抽佣率,从2018年的0.5%,提升至4.1%,这是改善利润水平的一把利器。同时也说明,在拍机堂上进行买卖的商家,比如夫妻店这些相对分散、不太成规模的参与方的毛利率要高于平台的抽佣率。

拍机堂上的交易已经加了一次价,到消费者手中至少还要再加一次价,不正是层层加价的黄牛渠道吗?

万物新生既是这些商家的卖水人,也是竞争对手。杀死黄牛,那么抽佣的基本盘也就不存在了。

现在二手电子回收市场尚且分散,待爱回收的市场占有率提升到一定程度,左右互搏将是万物新生不得不面临的困境。

这是远忧,更让人头疼的,是近虑。

02 Flag:绝不流血上市

在2020年的一次活动中,转转集团CEO黄炜向商户“倾诉”行业的苦恼:做二手手机生意的商家非常辛苦,很多深圳同行的作息都是颠倒的。

陈雪峰却说二手手机传统产业链的毛利率超过50%。但由于环节和参与方众多,效率极低。

50%的毛利率想必包括翻新机等不合规操作,互联网的存在,爱回收、转转、换换等B端的入局,可以提高信息透明度,规范整个行业。整体的毛利率必然不会达到50%。

从万物新生的毛利率来看,这亦不算是轻松挣钱的生意。

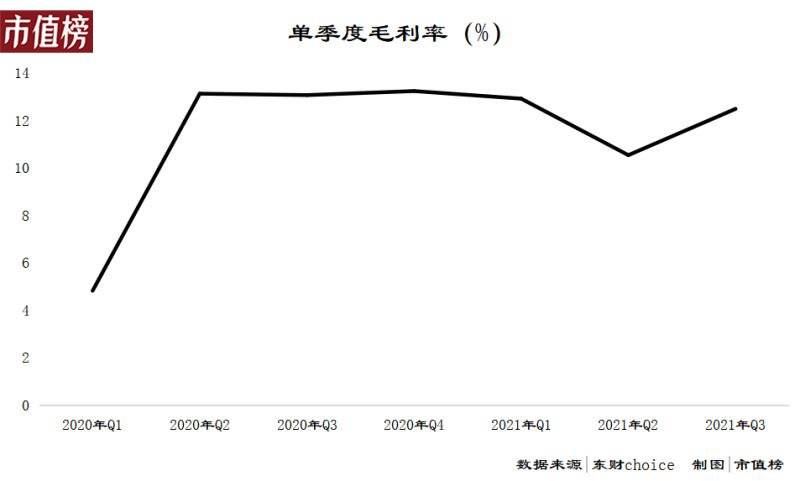

这里需要先说明一点,履约费用是一个介于成本与费用之间的报表项目,如果将其归类为成本,则可以看到从2020年第二季度开始,万物新生的毛利率相对平稳,处于10%—13%之间。

毛利率相对低下,很大原因是因为二手电子产品流转是一个柠檬市场。

所谓柠檬市场,是由于交易一方并不知道商品的真正价值,只能通过市场上的平均价格来判断平均质量,由于难以分清商品好坏,因此也只愿意付出平均价格。由于商品有好有坏,对于平均价格来说,提供好商品的商家会吃亏,提供坏商品的便受益。

于是好商品便会逐步退出市场。平均质量又因此下降,平均价格也会跟着下降,真实价值处于平均价格以上的商品也逐渐退出市场,最后就只剩下坏商品。

一轮又一轮下来,劣币成功驱逐良币。

毛利率低,说明这是门苦哈哈、需要精耕细作的生意。而其销售费用率在14%—20%之间,这主要包括平台推广费用,渠道佣金,广告费用,摊销费用以及参与营销和业务开发活动的员工的工资和相关费用。

二手回收是一门由用户主导的生意,在平台的推广上烧钱并不会让用户冒出换手机的需求。推广和广告更多是在销售端起作用。

在线下开门店正是为了获取精准的流量,为了平衡租金支出与覆盖率,爱回收采取的是自营与加盟相结合的方式,截至2021年3月末,分别有443家直营,310家加盟。

员工职业素养不一,利益不一致,可能也是造成投诉较多的原因。再加上管理费用等,万物新生一直处于亏损状态。

在长时间的亏损之中,万物新生持续失血,持续融资。

最严重的时候是2020年春节前后,万物新生不断传出裁员的消息,后来陈雪峰在公众号上表示当时的现金流只剩8个月左右,随着疫情影响的削减,情况好转,到11月,各条业务线都创了新高,再加上这中间又开启一轮融资,万物新生成功渡过难关。

去年9月,谈及未来IPO计划时,陈雪峰表示绝不流血上市。

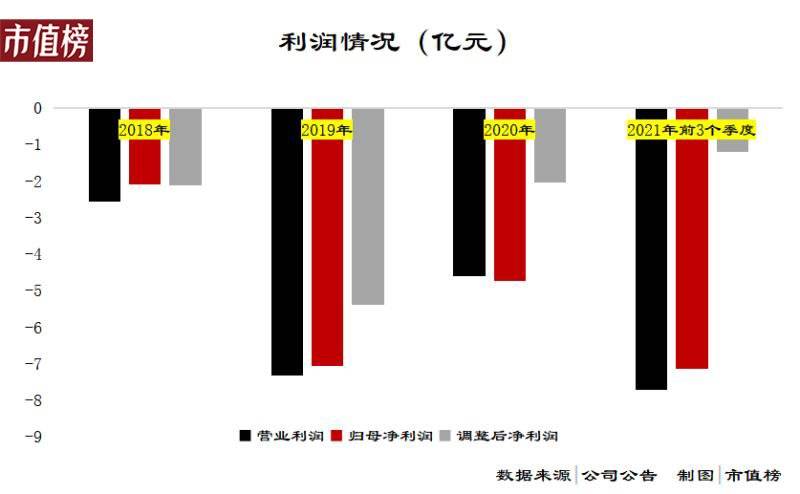

今年的招股书里,在经营活动现金流净额、净利润、调整后净利润(不包括因业务收购而产生的无形资产摊销、此类无形资产摊销产生的税收优惠以及保修负债的公允价值变动)这三个最能体现是否失血的指标上,万物新生打了三个负值。

截至2021年3月31日,万物新生账上有6.57亿元的现金及等价物,按照过去三年其经营活动和投资活动的净流出金额的均值5.25亿元计算,上市前,万物新生只能撑一年左右。

上市解了万物新生现金流紧绷之困,到2021年9月30日,账上资金充裕,但改不了亏损的现状。

目前,万物新生市值缩水至不足15亿美元,几乎回到了2018年在一级市场的估值水平,改善盈利状况成为第一要务。

03 盈利:夹缝中的生意

那么,万物新生盈利难不难?

首先看平台业务。

平台业务收入比重的上升,说明万物新生循环经济的属性变弱,无法获得投资人的另眼相待。同时,也不利于市场份额集中于爱回收,短期可能还有较大的增长空间,比如今年第一季度拍机堂的服务收入同比增长161%,但不会是万物新生的长远目标。

再来看自营业务。自营业务提升毛利率,无非两条路径,提升零售价或者降低成本。

提升零售价,是否可行?

第一,通过调整产品结构的路,行不通。

光大证券以今年11月4日为统计日,以爱回收和拍拍的价格计算不同手机型号的加价率,iPhone13(512G)的加价率可高达75.53%,iPhone12 promax(256G)加价率为27.74%。

用户卖什么型号,万物新生不能控制,所以通过调整产品结构提升毛利率主动权不大。

第二,二手电子产品定价制约较多。

同一品牌同一规格的新品价格是上限,节日补贴后的价格容易让消费者产生等等看的心理,非同一品牌新品的价格有优势则产生替代心理,当然,还包括其他二手平台的竞争。

买二手产品消费者会更担忧是否是翻新机,国行正品,如果没有价格优势,将很容易转向替代品。同时,信息不透明,对于市场的不信任也会让消费者倾向于购买价格更低的那一家,最终形成柠檬市场。

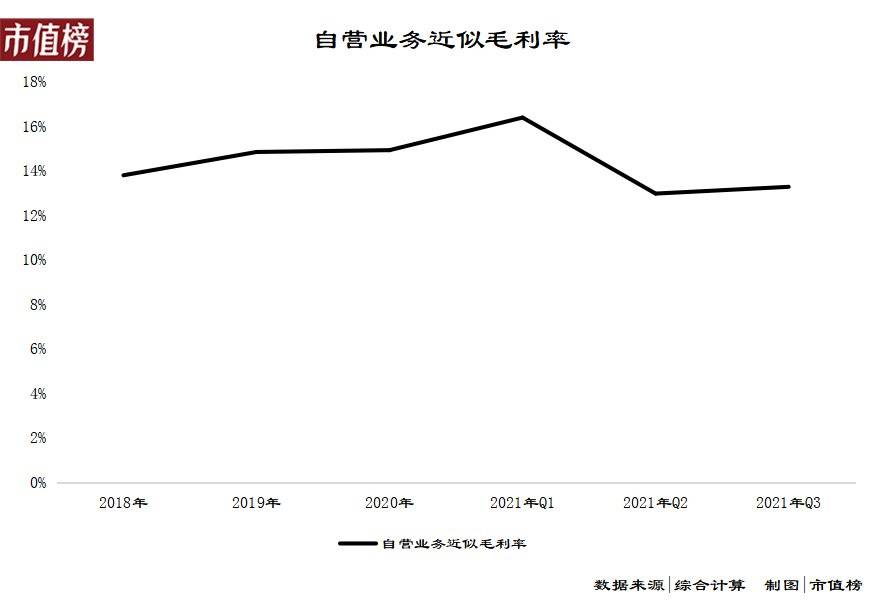

回到加价幅度上。市值榜以利润表中的商品成本(包括所购产品的成本和入库费用)和商品销售收入计算,可得出一个近似为自营业务毛利率的数值。

从图中可以看出,毛利率最高是在今年的第一季度16.4%,由于春节在第一季度,所以存在一定的季节性,选取今年前三季度更合理,为14.1%,和之前三年相比,上升很少。

同样可以说明,自营业务的毛利率的提升很困难。

再来看成本端,降低成本是否可行?

第一,供应商(卖二手电子产品的人)是分散的,永远无法通过“集采”来获得成本优势,实现规模效应,降本的唯一方式是利用和卖方之间的信息不对称进行压价。

我们把供应商简单分为两类:

1. 收入高、不差钱的群体,他们往往不在乎回收价格的高低,倾向于选择一些比较安全的回收平台,并且会特别注重回收平台的品牌和服务。隐私保护成了回收渠道之间竞争的焦点。

2. 收入较低的用户,会愿意花更多的时间对各个回收平台之间的价格进行比较,在综合考虑之后,进行选择。

针对第一类人,有压价的空间,针对第二类人则没有。但是在甄别上存在一定的难度,而且对不同用户的价格歧视也会引发第二个问题——口碑。

第二,口碑积累不易。

卖手机是低频行为,卖之前查询流程、服务、隐私、价格,再合理不过。

第一类人更看重时间成本,完善的服务让人省心是形成口碑的关键,但毕竟卖手机是低频服务,这类用户做口碑宣传的概率不大。第二类人看重回收价格,这就相当于爱回收与用户之间存在博弈,好口碑的获得意味着让利。

当然,也可以降低费用率。今年前三季度,万物新生的营业利润率为-14.39%,所有的费用要直接减一半才能达到平衡。

降低费用率涉及到降薪、少租门店和办公楼、少做宣传和投放等,一来容易让外界有业务收缩、生意不景气的印象,二来一般的优化管理也难以做到直接砍一半的降本,只靠节流,可行性不强。

04 结语

二手3C无疑是一个尚有广阔空间的行业,万物新生在此间持续成长几乎是可以预见的。

而由于传统二手手机产业链有50%的高毛利,一些个人、夫妻门店不会愿意退出这个市场。这一方面有利于拍机堂这样的B2B平台业务做大做强,一方面又不利于万物新生自营零售业务的发展。

消灭黄牛,同样是在革自己的命,这条路,道阻且长。而此前,万物新生需要保证的是以更好的服务体验让自己健康地活下去。

参考文献:

[1]《爱回收升级 “万物新生”获京东集团1亿美元追投 未来IPO剑指50亿美元估值》,每经;

[2]《闲置市场规模破万亿,二手电商迎来循环经济红利》,光大证券;

[3]《不卖手机,你永远不知道二手电商水有多深》,锦缎;

[4]《独家 | 爱回收:旧手机做成大生意》,中国企业家杂志;

[5]《考虑消费者偏好的废旧手机在线回收供应链协调研究》,贾鑫;

[6]《爱回收CEO陈雪峰:把“收废品”做成一件高大上的事》,亿欧;

[7]《爱回收CEO陈雪峰:致力于消灭黄牛》,搜狐数码